360快传号

360快传号

临床推进新进展,中国抗体SM17的“BIC”价值兑现再提速

- 2025-10-16 10:00:01

- 快讯

对于一家创新生物制药公司而言,每一个临床的微小进展都可能成为引爆其核心价值的关键催化剂。而中国抗体(03681.HK)于10月14日发布的公告,正是这样一则意义深远的消息。

公告显示,全球首创(First-in-Class)药物SM17的皮下注射剂型桥接试验,已成功完成首个队列健康受试者给药,且所有受试者均耐受良好,未报告任何不良事件(包括注射部位反应,ISR)。这也是对此前临床试验优秀成果的再次强化,尤其是耐受性和安全性。

寥寥数语之间,看似技术性的更新,实则是一步关键落子,也进一步拔高了市场对于这个“潜力股”的未来预期。

它预示着,SM17未来大概率将拥有更高的用药便利性和患者依从性,更重要的是,它为这份本已足够亮眼的“同类最佳”(Best-in-Class, BIC)资产,增添了又一枚极具分量的商业谈判筹码。

当我们将这一进展置于SM17惊艳的临床数据和火热的全球授权交易背景下,一幅清晰的价值兑现加速图景正展现在我们眼前。

01.优势渐显的临床表现,有望定义AD治疗新标杆

要理解SM17的潜力,必须先从其剑指的特应性皮炎(AD)市场谈起。

这是一个拥有超2.3亿全球患者的巨大市场,中国、美国等主要市场均有数以千万计的患者仍在遭受特应性皮炎带来的伤害,但纵有强劲需求拉动,现有疗法仍始终无法完美平衡“快速止痒、强效皮损修复、高安全性”这三大核心临床需求:

JAK抑制剂乌帕替尼虽起效快但存在严重安全性风险;IL-31R抗体奈莫丽珠单抗虽能有效改善瘙痒症状,但皮损改善效果不理想,需与外用糖皮质激素联用。即便是年销售额超140亿美元的“药王”度普利尤单抗,在快速起效止痒方面仍不能满足市场需求。综合来看,特应性皮炎市场仍有巨大未满足的需求。。

据Precedence Research数据,全球特应性皮炎药物市场规模预计从2023年136.2亿美元到2034年将增长至314.4亿美元。SM17的出现,正是为了正面回应其中未被满足的巨大需求。

作为全球首个靶向“警戒素”通路关键分子IL-25受体的抗体,它通过创新的角质细胞直接调控机制和经典的二型炎症上游通路结合,实现了对炎症和瘙痒的“双重阻断”。其Ib期概念验证研究取得的数据,堪称惊艳:

首先是近乎完美的瘙痒缓解。在今年4月发表的1b期概念验证研究中,高剂量组中,高达91.7%的患者在治疗诱导期末(第12周)实现了NRS-4的瘙痒缓解,患者瘙痒评分指标PP-NRS的剂量组平均改善幅度高达70%。横向对比,度普利尤单抗在治疗诱导期末达到NRS-4应答的比例仅约40%,PP-NRS的剂量组平均改善幅度不到50%;即使是以强效止痒为主要卖点的奈莫丽珠单抗,在和外用糖皮质激素联用的情况下,治疗诱导期末的NRS-4应答比例也只达到约65%。除此以外,SM17的强效止痒效果仅需1~2次给药后就能体现,实现对瘙痒症状的快速缓解,直击患者最大痛点。

其次,在主要的皮损修复指标应答上,SM17在同一研究中也交出了十分出色的成绩:在治疗诱导期末,高剂量组中有75%的患者达到EASI-75应答(湿疹面积及严重程度指标EASI评分相对基线下降75%),而度普利尤单抗的治疗诱导期末同种指标数据是44~52%。深度皮损改善指标方面,高剂量组有41.7%的患者达到EASI-90应答(湿疹面积及严重程度指标EASI评分相对基线下降90%)和IGA 0/1应答(皮损完全或几乎完全清除)。作为对比,度普利尤单抗的诱导期末IGA0/1应答率为36%~38%,EASI-90应答率为30%~36%。而同样作用于II型炎症通路上游的新型AD治疗药物,OX40单抗Rocatinlimab的诱导期末EASI-75应答率为32.8%, IGA 0/1应答率为19.3% (数据来源于 HORIZON 3期研究);OX40L单抗Amlitelimab的治疗诱导期末EASI-75应答率为35.9%~39.1%, IGA 0/1 应答率21.1%~22.5%(COAST-1 3期研究)。从以上数据可以看出,SM17是目前市面上不多的,拥有可以媲美甚至超越现有度普利尤单抗皮损修复效果的在研大分子AD治疗药物。

最后,SM17始终保持了卓越的安全性。临床试验中,未报告任何与药物相关的严重不良事件(SAE),最常见不良事件发生率与安慰剂组相当。这与存在黑框警告的JAK抑制剂形成了鲜明对比——2020年,FDA发现第一代JAK抑制剂托法替布在ORAL Surveillance研究(类风湿关节炎患者)中,高剂量组(10mg BID)的全因死亡率、心血管事件和癌症风险显著高于TNF抑制剂——为其长期用药奠定了坚实基础。在特别关注的不良事件,如过敏性结膜炎或常见感染发生率上,SM17也展示出了相当的优势,特定不良事件发生率均低于常见AD治疗药物。

“三位一体”的优势表现已足够亮眼,新的桥接实验还在继续强化其安全性、耐受性较好的特性。这意味着SM17不仅有潜力成为AD领域的“更优解”,更使其具备了成为BIC疗法的巨大潜质。

02.皮下剂型+黄金赛道,引爆全球授权想象空间

为何高度关注SM17每一次细节实验的成果?因为拥有了颠覆性的临床数据,下一步便是如何将其转化为商业价值。而在当前中国创新药出海的黄金浪潮下,对外授权(License-out)是SM17最清晰的价值兑现路径。

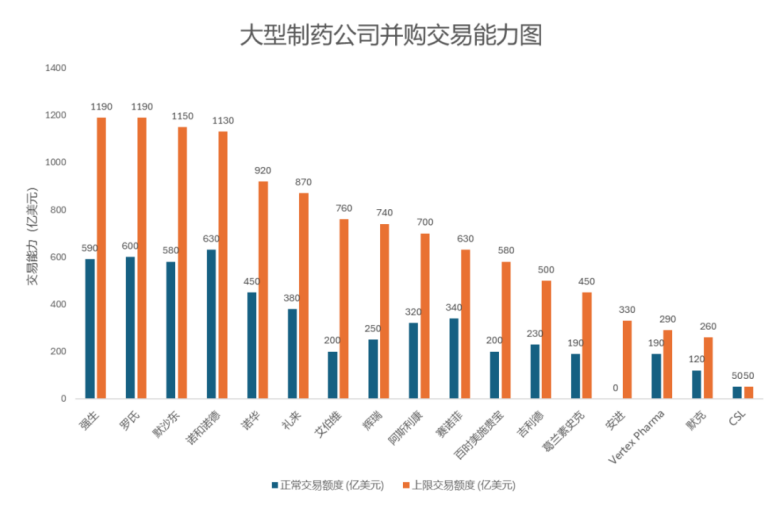

每次积极的进展,都会加大其得到外界关注的可能性。尤其是自免领域布局深厚的强生、礼来、赛诺菲等大MNC,都有继续拓展布局的意愿。按照美国投行Stifel最近的一份统计,当前全球前18家制药公司理论上可以完成高达1.2万亿美元的巨额交易,在正常情况下也能投入5000亿美元用于并购,交易想象空间极大。

(图源:药智网)

此次皮下注射剂型桥接试验的顺利启动,正是在继续为这条路径铺设“快车道”。

皮下注射剂型是MNC在自身免疫疾病领域的“标配”,其便利性是决定产品商业峰值的关键因素。SM17自主研发的皮下给药剂型,具有蛋白稳定性高、注射操作性好、推注痛感低等优点,临床前生物利用度超过90%。这一剂型继续推进开发,加之临床前景喜人,将极大提升产品的商业吸引力,使其在与MNC的谈判中占据更有利的位置。

比如,默沙东CEO Rob Davis就在今年9月的投资者会议上公开表示,希望通过“并购+内部研发”的双轨策略持续巩固核心竞争力,而他们的逻辑则是“first,best,next”,依旧考虑首创机制、同类最佳或具备组合潜力的资产。此外,诺华则在加码自免领域的布局,并强调对中期增长能力的补强。

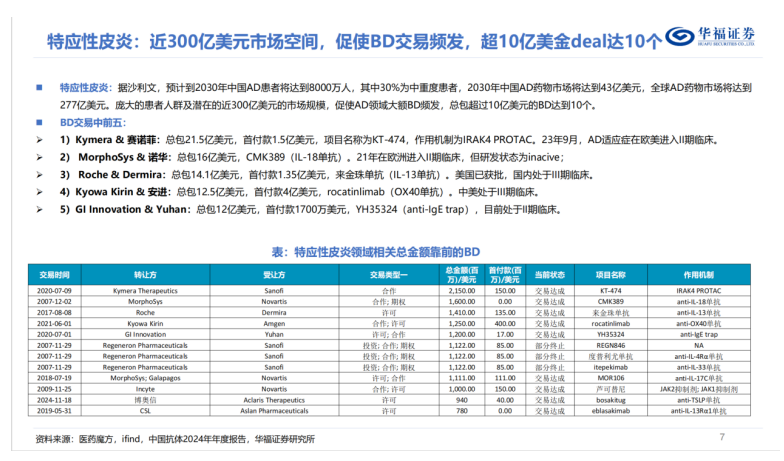

尽管这类活动的具体情况很难预测,但放眼全球AD领域的BD交易市场,高质量的创新资产正处于价值高位。

参考这样的行业大势,SM17更具吸引力的差异化优势,是不能被忽略的。它在皮损清除能力上展现出媲美顶尖疗法的潜力,而止痒效果断层领先于绝大部分在售在研药物,再加上同样出色的安全性表现。这些独特的临床优势,叠加皮下注射潜力,让SM17完全有可能成为下一个舞台上的明星。

结语:站在价值爆发前夜的确定性机遇

综合来看,中国抗体正处在一个由临床突破与商业化布局双轮驱动的价值爆发前夜。其核心资产SM17,正在越来越突出全球首创的靶点机制、同类最佳的临床数据的优势。

当前,中国抗体持续推进前沿研究,显然是在继续构建极高的竞争壁垒和商业想象空间。

随着皮下剂型桥接试验的稳步推进(预计2026年3月份前完成最后访视),以及后续更高阶段临床开发的启动,SM17的价值将得到持续验证和释放。

对于资本市场而言,这不仅意味着一个重磅产品乃至潜在交易的临近,更代表着一个投资于自免领域未来基石疗法的确定性机遇。市场的目光,正从“SM17是否优秀”转向“它的价值将被如何定价”,而中国抗体,无疑已将这一定价权牢牢掌握在自己手中。

本文地址:http://www.cnzhilian.com/kuaixun/2025-10-16/744968.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理

- 临床推进新进展,中国抗体SM17的“BIC”价值兑现再提速2025-10-16 10:00:01

- 深度解读亚太药业7亿定增:邱中勋“入主即出手”创新药管线撕开估值重构缺口2025-10-15 16:20:57

- 《勇敢的心》推出第三期 对话刘建实:以心为灯,照亮医学与人性之路2025-10-15 16:04:06

- 前沿技术护航 π-HuB 计划,深化合作构建全球科研新生态 赛默飞亮相国际蛋白质组学盛会2025-10-15 16:03:38

- 新疗法逆转糖尿病——越早逆转,效果越好!2025-10-15 15:21:28

- 迈威生物公布靶向 B7-H3 ADC 创新药 7MW3711 将于 2025 ESMO 大会展示的临床数据及最新进展2025-10-14 18:00:09

- 参天公司发起守望相助(Be My Eyes)全球志愿者活动2025-10-14 15:47:53

- 创新药阿得贝利单抗成人非小细胞肺癌新适应症上市申请获受理2025-10-14 14:13:31

-

心理健康有问题的青少年更爱上网

心理健康有问题的青少年更爱上网

2025-05-07

-

世卫组织强调社会因素对健康影响 呼吁推动卫生公平

世卫组织强调社会因素对健康影响 呼吁推动卫生公平

2025-05-07

-

南北医疗强手联袂,共启质子治疗研发新篇章

2025-05-06 15:58:36

-

健帆生物:通过低息负债可以优化财务结构、支持项目建设、提高公司运营灵活性

2025-05-06 15:53:25

-

健帆生物:公司产品没有出口至美国,核心原材料亦不从美国进口

2025-05-06 15:52:53

-

贵州省卫健委副主任、疾控局局长田艳已被免职

2025-05-06 15:50:01

-

社保缴满多少年才能退休?社保卡要交多少钱?一文读懂社保那些事!

2025-02-21 09:57:01