360快传号

360快传号

被低估的BD竞争力:云顶新耀开启大“扫货”模式

- 2026-03-25 21:34:27

- 快讯

云顶新耀继续“扫货”优质资产。

3月23日,云顶新耀正式宣布与箕星药业达成资产收购协议,拿下艾曲帕米鼻喷雾剂(拟定中文商品名:星必妥®)在大中华区的开发、商业化及产品地产化全部权益。

站在其2030年战略目标的视角下,这一动作其实早有伏笔、毫不意外。

一方面,以相对可控的成本引入一款具备大市场潜力、填补临床需求空白的后期管线,撬动极其可观的回报;另一方面,进一步深化心血管领域的战略布局,与现有管线形成协同效应,持续筑牢自身的竞争护城河。

事实上,围绕2030年战略目标,云顶新耀的布局一直节奏清晰、动作不断,去年10月份以来BD推进速度尤为亮眼:

10月30日,云顶新耀与Visara签订协议,将在大中华区及其他亚洲市场开发及商业化具有“同类最佳”潜质的VEGF/ANG-2双抗VIS-101;

12月11日,其又宣布与海森生物达成两项合作——一项覆盖六款成熟产品的商业化服务协议,一项关于新一代PCSK9抑制剂莱达西贝普(乐瑞泊®)在大中华区的独家授权,正式进军心血管领域;

今年2月5日,其再次宣布与麦科奥特达成战略合作,斩获首创的CaSR/OGP双靶点激动剂MT1013独家商业化许可。

更关键的是,公司所有BD动作均围绕商业化平台与管线协同性展开,并非盲目扩张。

作为业内公认的License in标杆,云顶新耀早已凭借耐赋康®、维适平®双50亿大单品,验证了其精准的引进与商业化能力。

如今持续加码的BD动作,不仅是过往成功经验的延续与升级,更重要的是,卓越的商业化能力能为BD战略提供现金流支撑,还能让引进的产品快速实现价值兑现,这与公司高速推进的BD节奏形成价值的高速正向循环。

换句话说,云顶新耀的BD绝非盲目 “买买买”,一连串交易已经印证了其2030战略的清晰落地,更向市场揭示了一个被长期忽视的核心逻辑:能把管线的确定性、推进节奏、竞争壁垒算清楚、控到位的交易能力,无论身处何种周期,都是真正稀缺且难以复制的核心竞争力,其价值不容忽视。

未来,公司还将通过更多精准BD交易,加速补齐产品与市场版图,推动2030年目标的超预期实现。

1、瞄准CKM市场空白,引进又一重磅产品

云顶新耀此次布局艾曲帕米,绝非单纯的一款产品引进,而是其在CKM(心血管肾脏及代谢)这一巨大市场中,凭借非凡的选品眼光与精准的BD能力,从看似竞争激烈的红海中挖掘蓝海市场的又一典型实践。

在心血管领域成为创新药布局热门赛道的当下,云顶新耀跳出同质化布局陷阱,直击临床未被满足的核心需求,让艾曲帕米成为其深耕CKM大市场的又一关键落子。

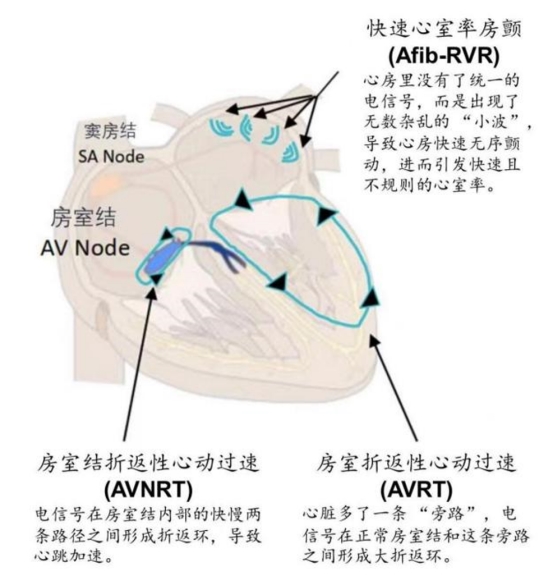

艾曲帕米是一款特征鲜明的药物。2025年12月,该药已获FDA批准上市,用于成人阵发性室上性心动过速(PSVT)急性症状性发作。在国内,该适应症的上市申请已获受理,预计2026年第三季度获批。

在PSVT治疗领域,艾曲帕米的核心优势可以概括为三点:全球首款且唯一获FDA批准、国内空白、刚需明确。

PSVT是一类症状显著、反复发作的心律失常,主要由心脏房室结区域电传导异常及多数情况下存在的异常传导通路所致。

这类疾病虽不致命,却极具折磨性,潜在风险不容忽视。发作时心脏突然“狂跳”,伴随心慌、胸闷、头晕、气短、乏力,甚至出现濒死感。简单概括,患者痛苦剧烈,生活质量受到严重影响,临床治疗需求极为迫切。

但现实层面,现有方案存在明显局限:患者端的治疗依从性与疗效均有待改善。

依从性短板在于,现有主流方案均需前往医院接受静脉给药,如静脉注射腺苷、刺激迷走神经等,场景受限、便捷性不足。

疗效层面,PSVT领域已三十余年未有新药突破。效果最强的腺苷会短暂引发完全性心脏传导阻滞,患者常出现胸闷、潮红及濒死样不适感;而β受体阻滞剂虽安全性更优,转复效果却不尽如人意。

虽然导管消融是PSVT潜在的根治性手段,通过烧灼或冷冻异常电传导通路实现治疗,单次成功率可达91%–96%。但受制于费用与侵入性,每年仅有不到10%的适宜患者选择这一方案。

对医疗体系而言,PSVT同样构成沉重负担,大量占用急诊与住院资源,成本居高不下。2020年《美国心脏病学杂志》研究显示,PSVT患者确诊后首年人均医疗支出达2万–3万美元,显著高于非PSVT人群,增量主要来自急诊就诊与住院费用。

无论是患者还是医疗系统,都亟需一种更高效、更便捷的新型治疗方案。而艾曲帕米,正是瞄准这一缺口的产品。

其一,剂型革新带来可及性跃升。艾曲帕米采用便携式鼻喷雾剂,患者可居家自行给药,无需前往医疗机构,使用门槛大幅降低。

其二,起效快、转复效果突出。艾曲帕米关键性III期RAPID研究数据显示,艾曲帕米组将有症状PSVT转复为窦性心律的概率为安慰剂的两倍,转复速度达安慰剂三倍以上。在关键指标上,艾曲帕米组(N=99)30分钟内转复率为64%,安慰剂组(N=85)仅31%(HR=2.62;p<0.001);1小时内获益比例达73%。中位转复时间上,艾曲帕米组仅17分钟(95%CI:13.4,26.5),安慰剂组则为54分钟(95%CI:38.7,87.3),起效更早且疗效持久。中国III期JX02002临床研究同样达到了方案预设的主要终点,Kaplan Meier分析结果显示,与安慰剂相比,服用etripamil的患者在30分钟内的转复率在统计学上显著增加(40.5% vs 15.9%;风险比[HR] =3.00; 95%置信区间1.58-5.71; p<0.001)。此外,在10、15、45以及60分钟内也都观察到这一具有统计学显著性的疗效结果(p<0.05)。

其三,整体耐受性良好。根据Milestone财报,艾曲帕米在机制上实现差异化设计:可被血液中的酯酶快速代谢,旨在缩短急性治疗相关副作用时长、降低长期用药潜在不良反应。临床结果也印证了这一设计优势,药物停药率低,未见与之相关的严重不良事件报告。

显而易见,这一产品对PSVT治疗格局具有划时代意义。

PSVT 具有反复发作的特征,患者在生命周期内可能需要多次用药。

当治疗场景从急诊转向 “随身备用”,其商业模式也将随之转变:从 “单次医疗服务” 转向 “长期用药管理”,支付场景也从以院内支付为主,拓展至院外与自费渠道。这意味着单个患者的长期价值将显著提升。

因此,艾曲帕米的市场潜力不容小觑。仅PSVT这一适应症,便覆盖中国300万–600 万患者。同时,高频刚需进一步放大了其市场价值。而其适应症还在持续拓展,伴有快速心室率反应的房颤(AFib-RVR)适应症的开发已进入临床阶段。目前中国的房颤患病率为1.6%,对应患者人数约2000万,并随老龄化加剧呈上升趋势。整体来看,PSVT及AFib-RVR患者人群规模超过2500万人,中国未被满足的临床需求巨大。

国际多中心、随机、安慰剂对照的II期ReVeRA研究取得积极结果。数据显示,艾曲帕米显著且快速地降低了伴有快速心室率反应的房颤(AFib-RVR)患者的心室率,达到了主要终点。接受艾曲帕米治疗的患者中,心室率低于100 bpm的人数(58.3%)高于接受安慰剂治疗的人数(4%)。安全性总体良好并与既往研究结果一致。基于此,计划推进III期临床。如果临床顺利,将解锁更为庞大的市场。

艾曲帕米的引进,不仅让云顶新耀拿下一款具备大品种潜质的药物,更让其进一步拓展心血管领域,精准卡位又一空白市场。而这背后,则是云顶新耀对临床需求的深刻理解、对产品价值的精准判断,以及高效落地BD能力的完美演绎。

2、BD加速度,被改写的增长算法

过去数年,市场对“海外引进、国内开发”的模式抱有普遍偏见:自研才算硬核,引进只是套利。

但事实上,放眼全球,跨国药企的成长史,本就是一部持续BD与资源整合的历史。礼来、阿斯利康、诺和诺德,无一不靠外部引进补齐管线、抢占周期、巩固壁垒。

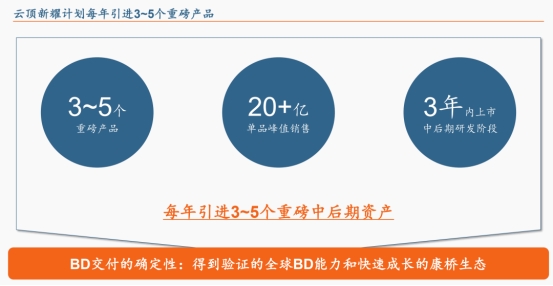

在行业回归理性的当下,云顶新耀正以同样的逻辑,通过BD加速度推进2030战略核心目标的实现——2030年实现营收突破150亿元、商业化产品超20款,冲刺千亿市值,成为全球领先的综合性生物制药公司。

根据其规划,未来每年都将引进3-5个重磅产品,且瞄准临床中后期、接近商业化的新药,持续拓展疾病领域、丰富管线布局。基于此,云顶新耀的BD跑出了加速度,自去年10月以来,先后引进VEGF/ANG-2双抗VIS-101、乐瑞泊®、CaSR/OGP双靶点激动剂MT1013及艾曲帕米鼻喷雾剂,此外还有6款覆盖急重症、心血管、代谢三大高需求领域的成熟产品,公司整体管线厚度与广度大幅提升,显著增强其2030战略目标达成的确定性。

最新对于艾曲帕米的收购,更是一次经过精密计算的低风险、高杠杆商业决策,以可控的成本撬动确定性、高价值的收益。

云顶新耀通过收购获得了一款无直接竞品、临床刚需明确的急救药物,商业化潜力可观,这将加速其2030年千亿市值目标的实现周期。

从管线协同来看,艾曲帕米更将进一步补强云顶新耀在CKM领域的布局,与现有管线形成完美互补。

此前与海森生物的合作,云顶新耀已然强势进军心血管领域:不仅布局第三代PCSK9抑制剂乐瑞泊®,预计2026年上半年递交上市申请,2027年有望上市,更是通过运营易达比、必洛斯等成熟产品,深度积累临床资源、打磨商业化团队能力,为后续更多创新产品的上市放量奠定坚实基础。

换言之,艾曲帕米的加入,让公司形成了慢病管理+急症急救的完整心血管矩阵,从 “单一产品” 升级为 “治疗生态”,实现渠道复用、团队协同与资源共享,显著摊薄商业化成本,让管线价值实现1+1>2的效果。

3、商业化平台的底层支撑,成就价值兑现终极底气

若进一步细究,云顶新耀之所以敢于持续加码、跑出BD加速度,其背后的逻辑绝非盲目 “买买买”,而是建立在对行业趋势、自身能力与市场需求的三重精准判断之上。

当前创新药行业自研面临高投入、长周期、低成功率的痛点,而临床中后期的成熟管线具备明确的临床价值与商业化前景,通过BD引进此类资产,能以更低风险、更快速度补齐管线短板;同时,公司聚焦CKM等核心治疗领域,所有引进产品均与现有管线形成协同,确保了资源的集中利用与效益最大化。

更重要的是,云顶新耀拥有经过实战验证的商业化能力,自我造血能力不仅能为BD战略提供现金流支撑,还能让引进的产品快速实现价值兑现,这也让其每一次BD布局都具备高确定性的回报预期。

也正因此,卓越的商业化能力,成为了云顶新耀BD逻辑的核心基石,而强力的“临床开发+引进引擎”与突出的商业化能力形成双向共振,让公司能够快速、高效地将多维度创新产品管线推向市场、放大价值,加速正向循环。

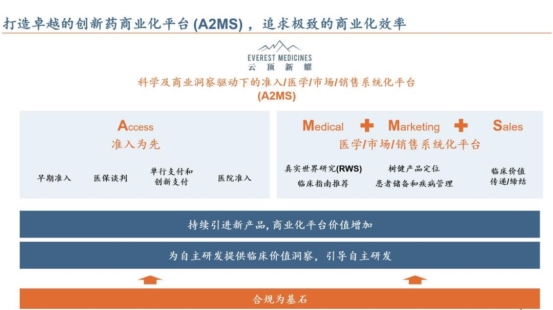

经过多年深耕,云顶新耀已打磨出科学及商业洞察驱动下的准入、医学、市场、销售一体化(A2MS)创新药商业化运营平台,各环节协同效率显著优于行业平均水平。

这一平台的实力,已在核心产品的商业化表现中得到了充分验证。

全球首个且唯一的IgA肾病对因治疗药物耐赋康®,2024年5月开出首张处方,11月便成功纳入国家医保目录,实现“上市即准入”的高效突破;2025年作为上市后首个完整商业化年度,仅前三季度销售额便突破十亿大关,成为中国医药行业历史上首个在商业化首年,即达成十亿销售额的慢病领域用药。

而这一成绩,是由不足200人的销售团队实现的,云顶新耀摒弃行业 “人海战术”,凭借对疾病治疗理念的精准定位、真实世界研究的扎实推进、医保准入的高效突破以及医院覆盖的科学布局,以极致效率实现产品快速放量,充分印证了其A2MS平台的行业领先性。

经过多年的发展,商业化已然成为创新药企价值兑现的关键一环。而云顶新耀已经打造起一套标准化、可复制的A2MS一体化商业化运营体系。

如今,这一体系正在全面加速艾曲莫德(维适平®)的商业化。2月2日,维适平®在国内获批上市,21个工作日后,便在中山大学附属第一医院开出中国大陆首张处方。这样的新药落地速度,在国内引进的创新药品种中并不多见。

随着引进产品的临床、审批加速推进,这一体系也将赋能艾曲帕米、乐瑞泊®等产品的商业化增长。

这意味着,这种可复制的商业化能力,让每一款引进的优质资产都能快速释放价值,也让云顶新耀的BD布局具备了可持续性。

更为重要的是,云顶新耀构建了“商业化创造确定性价值、自研业务创造成长性价值” 的双轮驱动体系,商业化平台不仅赋能BD引进产品,更成为自主研发业务的坚实后盾。

公司聚焦mRNA技术平台等前沿领域,布局个性化肿瘤疫苗、in vivo CAR-T 等创新疗法,而商业化平台带来的稳定现金流与市场经验,能够为自研业务提供充足的资金支持与临床转化保障。

这不仅让其千亿目标的实现具备高度确定性,更重新定义了创新药企业的价值增长模式,为行业树立了平台化发展的标杆。

结语

中国创新药行业在经历早期泡沫后,正逐步回归常识:能持续产出重磅自研产品的公司寥寥无几;大量早期管线临床失败、商业化难产,造成巨额资本浪费;具备全球视野、谈判定价、风险控制、落地转化能力的BD体系,正在成为比实验室研发更稀缺的核心壁垒。

云顶新耀的选择,本质上是不纠结于“自研还是引进”的虚名,只追求价值最大化的效率。

从艾曲帕米这笔交易,到一系列精准的BD布局,同时通过管线协同不断补强核心治疗领域,加速市场扩张。

而这一切的背后,是其被市场低估的BD竞争力,以及行业领先的商业化运营平台。这两大能力的结合,让云顶新耀在充满不确定性的创新药行业中,把风险压到最低、把收益放到最大。

这种以效率为核心、以商业化平台为支撑、以协同为逻辑的发展模式,不仅为云顶新耀2030年千亿市值目标装上了更强劲的引擎,更将重新定义中国创新药企业的成长路径。

阅读 4108

云顶新耀投资价值分析

本文地址:http://www.cnzhilian.com/kuaixun/2026-03-25/777433.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理

- 被低估的BD竞争力:云顶新耀开启大“扫货”模式2026-03-25 21:34:27

- 给儿童肌肤“做减法”|薇诺娜宝贝打造儿童洗护防科学精简护肤新范式2026-03-25 19:18:35

- 注入青春灵感,共护口咽健康!清利®携手漱玉平民走进泉城校园2026-03-25 19:17:51

- 云端相聚,灵感启航|毓婷与数万学子共赴青春创意之约2026-03-25 19:17:17

- 浦兴“四”载,国韵新传丨国医节暨济德·锦医堂中医药文化节燃动健康新风尚2026-03-25 17:30:13

- 从根源入手:痛风降尿酸治疗的完整思路与药物选择2026-03-25 16:11:50

- 盐酸和硫酸氨基葡萄糖胶囊差异对比,谁才是守护关节的好选择?2026-03-25 14:53:16

- 应AI而变 跃迁·共生,海尔生物医疗生态合作伙伴共创峰会成功举办2026-03-25 11:06:59

-

心理健康有问题的青少年更爱上网

心理健康有问题的青少年更爱上网

2025-05-07

-

世卫组织强调社会因素对健康影响 呼吁推动卫生公平

世卫组织强调社会因素对健康影响 呼吁推动卫生公平

2025-05-07

-

南北医疗强手联袂,共启质子治疗研发新篇章

2025-05-06 15:58:36

-

健帆生物:通过低息负债可以优化财务结构、支持项目建设、提高公司运营灵活性

2025-05-06 15:53:25

-

健帆生物:公司产品没有出口至美国,核心原材料亦不从美国进口

2025-05-06 15:52:53

-

贵州省卫健委副主任、疾控局局长田艳已被免职

2025-05-06 15:50:01

-

社保缴满多少年才能退休?社保卡要交多少钱?一文读懂社保那些事!

2025-02-21 09:57:01