偿付能力逼近红线 复星联合健康险亟待资金解渴 复星医药牵手地方国资顺德科创拟出资4.98亿取28%股权

- 2023-05-08 14:28:30

- 独家

复星联合健康险或将迎来两名新股东。近日,复星医药发布公告称,该公司拟与广东顺德科创管理集团有限公司(以下简称“顺德科创”)以2.56元/股的价格共计出资4.98亿元参与认购复星联合健康险合计1.9444亿股新增发行股份,对应新增注册资本1.9444亿元。

据悉,早在2021年,银保监会就曾在年度监管情况的通报中,专门对复星联合健康险提出“尽快依法合规完成增资,确保偿付能力充足”的要求。截至2023年一季度末,复星联合健康险核心偿付能力充足率和综合偿付能力充足率分别降至54.57%、109.14%,已经贴近监管规定红线,通过增资等举措补充资本金已迫在眉睫。

业内人士认为,若复星医药的增资方案获批,将有利于推动其医药、医疗健康服务等业务与商业保险的合作融通,进一步加深业务协同。

复星医药牵手地方国资顺德科创出手,拟4.98亿取复星联合健康险28%股权

复星联合健康险或将迎来两名新股东,其中一名还是“熟面孔”。

近日,复星医药与顺德科创及复星联合健康险共同签订《股份认购协议》,复星医药、顺德科创拟共计出资4.98亿元认购复星联合健康险1.9444亿股新增发行股份,对应新增注册资本1.9444亿元。

其中,复星医药、顺德科创拟分别出资24888.32万元认购联合健康险9722万股新增股份,对应新增注册资本9722万元。

但本次增资尚待银保监会批准。若增资完成,复星医药和顺德科创将分别持有复星联合健康险14%的股权,且作为单独持有复星联合健康险有表决权股份总数10%以上的股东,复星医药有权提名1名董事候选人。

表1 复星联合健康本轮增资前后股权结构对比

据悉,2017年,复星联合健康险由上海复星产投、广东宜华房地产、宁波西子资产、重庆东银控股、上海丰实资产,以及迪安诊断(26.120, -0.13, -0.50%)6家股东共同发起设立。

就目前的股权结构来看,复星产投持股20%为第一大股东,广东宜华房地产持股19.5%,为第二大股东,宁波西子资产和重庆东银控股分别持股19%,并列第三大股东。

在本轮引战中,复星联合健康险原股东均不参与此次增资。若复星医药的增资方案获复星联合健康险股东大会通过,并得到银保监会批准,复星产投、宜华房地产仍为复星联合健康第一、第二大股东,分别持股14.4%、14.04%,复星医药和顺德科创则将并列成为第三大股东,分别持股14%。

据悉,复星医药与复星产投均为复星集团旗下公司,顺德科创成立于2011年,经营范围包括对科技园区开发及各类行业进行投资,其实控人为广东省佛山市顺德区国有资产监督管理局。按照合并持股计算,复星集团将持有复星联合健康险28.4%股权。

谈及此次增资目的和对上市公司的影响,复星医药表示,本次增资所得款项拟用于复星联合健康险补充资本金,以提高偿付能力和承保能力,并进一步扩大业务规模。

业内人士认为,本次增资将有利于推动复星医药医药、医疗健康服务等业务与商业保险的合作融通,进一步探索模式创新、加深业务协同。

流动性承压叠加偿付能力逼近监管红线,复星联合健康险补充资本金迫在眉睫

作为我国第六家专业健康险公司,复星联合健康险成立至今仅有6个年头。但自成立以来,该公司在业务规模迅猛发展的同时,也多次面临增资补血的困境。

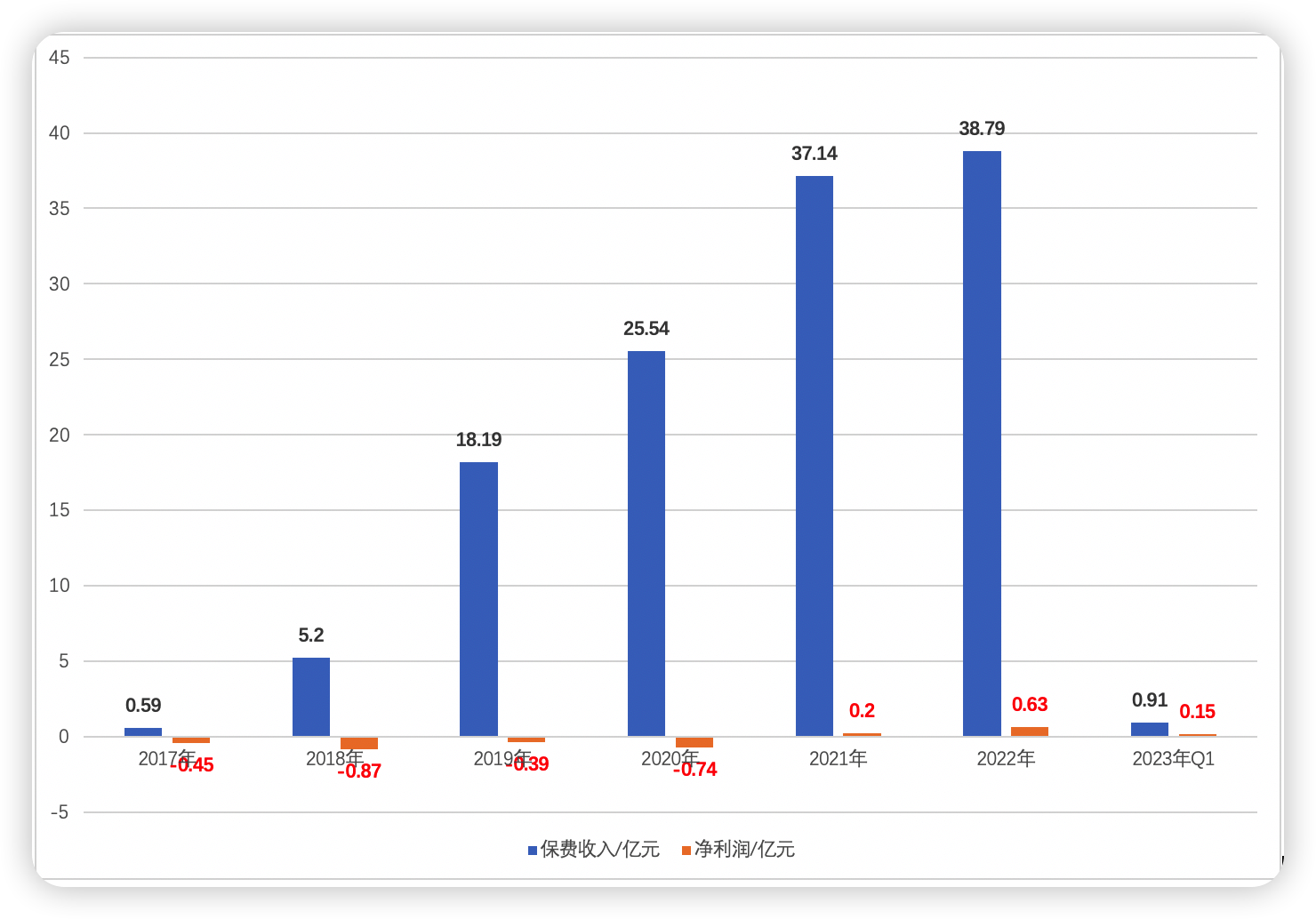

数据显示,2017—2022年,复星联合健康险分别实现保费收入0.59亿元、5.2亿元、18.19亿元、24.54亿元、37.14亿元,以及38.79亿元,对应增速分别为781.36%、249.81%、34.91%、51.34%、4.44%。

从净利润来看,公司前4年小幅亏损,近两年开始盈利。2017-2022年,复星联合健康险净利润分别为-0.45亿元、-0.87亿元、-0.39亿元、-0.74亿元、0.2亿元和0.63亿元。截至2023 年一季度末,复星联合健康险实现营业收入0.91亿元,净利润0.15亿元。

图1 2017—2023年Q1复星联合健康险保费收入及净利润

业内人士表示:“尽管公司已从过去的盈利难问题中解脱出来,但总体而言规模仍然偏小。且由于业务规模快速拓展,公司的资本金消耗显得尤为迅速,偿付能力也承受较大压力。”

据悉,此前为尽快提升复星联合健康偿付能力充足率,其第一大股东复星产投于2019年末向其捐赠3.5亿元,第五大股东丰实资产于2020年末向其捐资3亿元。

值得注意的是,在获得股东6.5亿元捐赠后仅仅两年,复星联合健康险又面临“缺血”窘境。2022年初,保险公司偿付能力监管开始执行“偿二代二期”规则,虽然复星联合健康险成功申请了过渡期政策,但是偿付能力充足率的大幅下滑,对公司新产品报备、机构开设、风险综合评级等产生重大影响。

2023年一季度末,复星联合健康险的核心偿付能力充足率和综合偿付能力充足率进一步分别降至54.57%、109.14%,已经贴近监管规定的50%和100%红线。

在流动性风险评估方面,该公司基本情景下未来一年的净现金流-1.02亿元。其中,经营活动产生的现金流量净额为18.74亿元,投资活动产生的现金流量净额为-19.62亿元。

面对流动性承压,业内人士分析,当前复星联合健康险资产负债关键久期存在缺口,且错位较大。

“在低利率市场环境下,收益率下降拉低整体资产平均收益水平,使资产端再投资风险突出。同时,准备金贴现率跟随利率下降,对公司利润及偿付能力产生不利影响”。可以看出,复星联合健康险亟待补充资本金,从根本上缓解流动性压力。

产品同质化、赔付率畸高,专业健康险公司面临“峡谷式”竞争

当下,复星联合健康险的发展或在一定程度上代表了专业健康险公司所面临的“峡谷式”竞争处境。

一方面,健康险产品同质化严重,这个专业性极强的行业挤满了参与者。

同时,近两年多来还有介于医保和传统商保之间的普惠型惠民保类业务横空出世,为了健康险市场而生的专业健康险公司也被裹挟其中,一些公司不得不依靠价格战抢占市场,如果还在流量平台上进行广告投放,控费更是“天方夜谭”。

另一方面,渠道竞争压力,还有客户逆选择、数据孤岛现状等往往容易导致赔付率居高不下。

业内人士表示“专业健康险公司在机构搭建、队伍建设方面速度均较慢,尤其是新设险企,受互联网保险新规影响,叠加疫情之下赔付成本抬升,承保端面临较大赔付压力”。

据悉,作为新生代险企,复星联合健康分支机构网点较少,目前仅拥有北京、上海、江苏、四川、重庆5家分公司,以及6家中心支公司1家支公司。从产品上看,该公司2022年销量前四位的产品均为重疾险,销售渠道主要依赖中介代理。

业内人士表示:“这也是自营销售渠道与队伍培育期,首先要活下来的主动性选择。类似的战略选择,尚有部分险企跟随。但杀敌一千,自损八百的价格战中,比拼手续费、价格几乎是唯一的竞争手段,也成为新产品横空出世的最大卖点。

一组来自业内的交流数据显示,2015-2018年,重疾险业务赔付支出复合增速接近40%,2018年重疾险业务赔付支出同比增长超3成,一些中小公司重疾产品实际赔付发生值和假设值的比例甚至高达130%-140%。

据财联社记者统计,2019—2022年,复星联合健康险赔付支出分别为2.31亿元、4.98亿元、7.66亿元、10.4亿元,同比增长115.58%、53.82%、35.77%。

除了健康险产品同质化严重,赔付高企之外,对于复星联合健康来说,整体缺乏投保后的健康管理和发病后的医疗服务。

未来,将如何更好地与医疗服务方进行合作,获得高效的医疗服务与精准的医学数据,以控制自身成本,成为摆在公司面前的一道难题。

本文地址:http://www.cnzhilian.com/dujia/2023-05-08/640940.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理

- 上一篇:数字化重塑慢病管理生态,方舟健客创新引领行业蝶变

- 下一篇:返回列表

- 偿付能力逼近红线 复星联合健康险亟待资金解渴 复星医药牵手地方国资顺德科创拟出资4.98亿取28%股权2023-05-08 14:28:30

- 数字化重塑慢病管理生态,方舟健客创新引领行业蝶变2023-05-08 14:27:48

- 妈富隆X超级课程表「爱之初体验」课堂完美收官,守护成长安全路径2023-05-08 14:27:05

- 昌平生命谷产业基地获未来医疗100强·澎橙奖·年度生物医药标杆产业园区2023-05-08 14:25:23

- 如何来排解负面情绪?教你十招2023-05-08 11:31:52

-

70岁以上老人核酸检测费用多少 新规定明天起不做核酸了吗

70岁以上老人核酸检测费用多少 新规定明天起不做核酸了吗

2022-11-07

-

梅婷现任70岁老公曾剑个人资料(曾剑个人资料)

梅婷现任70岁老公曾剑个人资料(曾剑个人资料)

2022-09-08

-

烟台今天已封闭的小区 烟台现在封闭小区名单有哪些

2022-10-12 09:07:30

-

张家界桑植新娘吴梅婚纱照事件完整版 看女主出轨聊天内容视频

2022-11-11 14:27:00

-

无人售货机功能(无人自动售货机操作方法介绍)

2022-07-27 08:41:09

-

目前南岸区及江北封闭小区名单有哪些 看最新封控通告

2022-11-11 14:49:26

-

2022南宁封控小区名单表 南宁最新封闭小区名单2022年8月什么情况

2022-08-26 09:52:30